Reporter l’encaissement de ses factures, c’est accepter que l’argent circule plus lentement entre les mains des entreprises. Ce délai, souvent imposé par les usages commerciaux, pèse lourd dans la gestion quotidienne. L’affacturage, solution aujourd’hui largement plébiscitée, propose une alternative concrète à ce casse-tête en libérant rapidement des liquidités. Mais pourquoi tant d’entreprises choisissent-elles cette voie ? Et de quoi s’agit-il, exactement ?

Pourquoi solliciter l’aide d’un factor ?

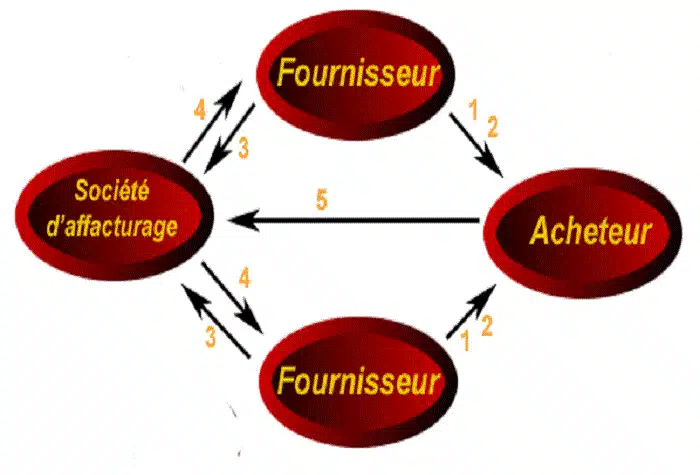

Quand le besoin de trésorerie se fait sentir, passer par un factor devient vite une option à considérer. L’affacturage consiste à céder ses créances à une société spécialisée, le factor, qui va avancer les fonds correspondants et prendre en charge le recouvrement. Ce service s’accompagne d’une rémunération, composée d’intérêts et de commissions, mais offre une bouffée d’air immédiate.

Ce mode de financement présente plusieurs avantages concrets. D’abord, il garantit un accès rapide à la trésorerie, souvent vital pour honorer ses propres échéances ou saisir une opportunité. Déléguer la gestion du poste clients à un factor, c’est aussi s’alléger d’une lourde charge administrative : le suivi des règlements, les relances, les risques d’impayés sortent du périmètre de l’entreprise. Cette solution permet ainsi de libérer du temps et des ressources, tout en sécurisant le paiement des factures même lorsque les délais de règlement sont longs. Si un client se révèle insolvable, le factor prend généralement le relais, à moins que le défaut ne soit imputable à une négligence de l’entreprise.

Pour nombre de dirigeants, l’affacturage se traduit par des économies concrètes, tant sur les frais de personnel que sur les coûts d’assurance-crédit ou les intérêts bancaires. Cette approche donne la possibilité de se concentrer sur la croissance plutôt que sur la gestion des encours.

Qu’est-ce qui caractérise l’affacturage ?

Concrètement, l’affacturage repose sur un contrat par lequel une entreprise confie la gestion de ses créances à un organisme externe. Dès lors, c’est le factor qui s’occupe de l’ensemble de la chaîne : financement, relance, encaissement. En cas de retard de paiement, le risque est assumé par le factor, qui ne peut exiger de remboursement auprès de l’entreprise ayant cédé la créance, sauf en cas de manquement manifeste de sa part. Ce modèle s’appuie sur des sociétés expertes, qu’il s’agisse de banques ou de structures indépendantes spécialisées dans ce domaine.

Ce dispositif englobe plusieurs prestations, dont le financement immédiat du poste clients, la gestion complète du recouvrement et la sécurisation du paiement. Pour approfondir les spécificités de cette solution et ses modalités, cliquez ici et découvrez les contours de ces transactions.

L’affacturage, loin d’être réservé à quelques grandes entreprises, s’impose comme un levier de souplesse pour tous ceux qui refusent de subir les délais de paiement. À l’heure où la rapidité des flux financiers fait la différence, c’est un atout qui mérite qu’on s’y attarde.